Les chiffres de la publicité digitale en 2022

Retour sur les chiffres clés et perspectives de la publicité digitale en 2022 avec la 29ème édition de l’Observatoire de l’e-pub, publiée par le SRI et l’UDECAM.

Cette étude de référence, initiée par le SRI en 2009, analyse l’évolution et la répartition du chiffre d’affaires de la publicité digitale en France.

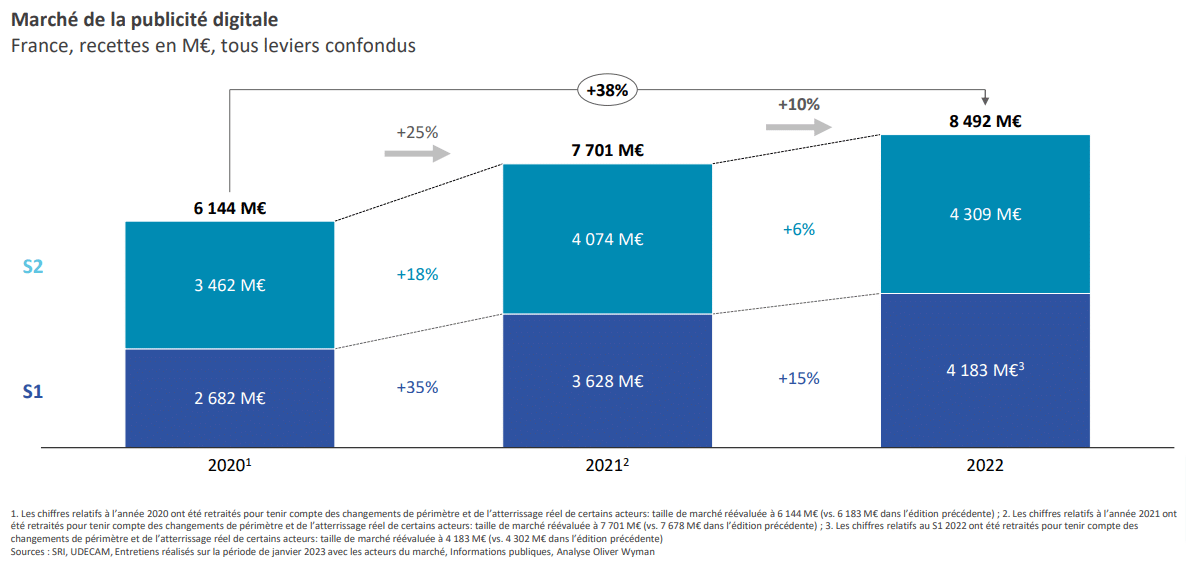

Un marché en croissance en 2022 mais fortement ralenti au 2ème semestre

Comme attendu, les recettes de la publicité digitale en France ont marqué le pas la seconde moitié de l’année avec 6% de croissance vs 15% pour le premier semestre. La progression du marché depuis 2019 s’élève tout de même à +42%. Comme les années précédentes, tous les leviers de la publicité digitale ont augmenté, même si cette croissance a été moins soutenue qu’en 2021.

Les chiffres clés :

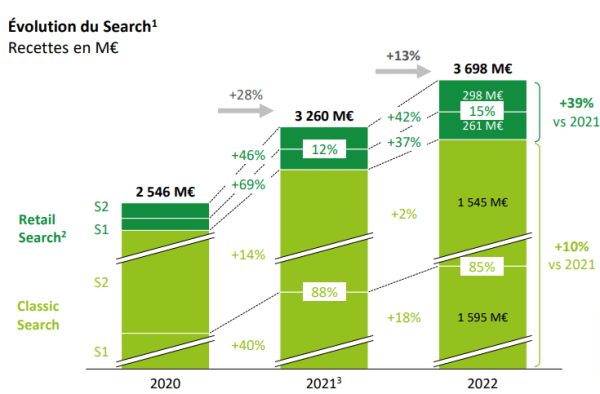

- Le Search continue de tirer la croissance avec la hausse la plus forte de l’année : +13% et représente 44% du marché (3 698 M€). Cette progression est essentiellement due au Retail Search, qui contribue pour plus d’un tiers de la croissance ;

- Le Social, qui a été multiplié par 1,5 depuis 2019, accuse pour la première fois un net ralentissement de sa croissance, à +10%. Il représente toujours 26% du marché (2 228 M€) ;

- Le Display a moins progressé qu’en 2021 mais reste en hausse de 9% (1 662 M€). Sa part de marché se stabilise à 20%.

- L’Affiliation, l’Emailing et les Comparateurs affichent au global +2% de croissance tirée par la progression de 5% de l’Affiliation. Ils représentent 11% du marché (905 M€).

Ralentissement du Display

Le Display a connu un très net ralentissement de la croissance en 2022 (+9% vs +38%), avec un S2 2022 à peine en croissance. Tous les acteurs ont été affectés par ce coupe de freins sur la croissance :

- L’Edition & info : Cet acteur le plus important du marché (584 M€) avec 35% du Display. Elle affiche un croissance de +2% vs +21.7% en 2021.

- Le Streaming vidéo & musical : cette catégorie est beaucoup moins dynamique en 2022 puisqu’elle enregistre une hausse de +9,5% et représente 29% du Display.

- Le Retail & services : Avec 20% du Display (328 M€), les acteurs de cette catégorie progressent de +18,1% cette année.

- La Radio & TV enregistrent une croissance +18 % et constituent 16% du Display (260 M€).

La part de la vidéo a encore progressé en 2022 pour atteindre 49% du Display. Ce format enregistre une croissance plus faible : +11%, et toujours porté par l’Instream. C’est l’Audio qui observe la plus forte croissance de l’année avec +56% mais sa proportion au sein du Display reste encore faible (4%). On constate une belle progression du natif, +31%, qui représente 30% de la catégorie. Le programmatique est, lui, pour la première fois en recul. Sa part passe de 63% en 2021 à 59% en 2022.

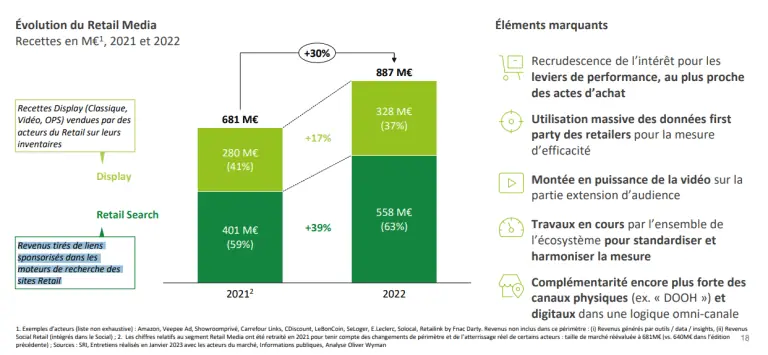

Le Search, toujours tiré par le Retail Media

Les annonceurs ont semble-t-il beaucoup misé sur le Retail Media, qui est en hausse de 30%. Celui-ci est constitué :

- des Recettes Display (Classique,Vidéo, OPS) vendues par des acteurs du Retail sur leurs inventaires,

- des Recettes Retail Search provenant des liens sponsorisés dans les moteurs de recherche des sites Retail

Le Search en général, a augmenté de +13% cette année. La part du Retail Search a elle encore progressé en 2022 pour atteindre 15% des parts du Search et affiche une croissance soutenue de +39%. Sans surprise, l’essentiel des recettes Search sont effectuées sur mobile : 74% vs 70% en 2021.

Perspectives du marché publicitaire 2023

Du côté des prévisions de croissance, l’étude prévoit un ralentissement de la croissance en 2023 (+6%) avec un atterrissage estimé à environ 9 millions d’euros.

Corrélée à celle du PIB français, l’évolution du marché de la publicité digitale sera forcément affecté par différents facteurs économiques comme :

- L’impact de la récession économique au sein de la plupart des marchés des annonceurs

- L’impact de la crise énergétique et de l’inflation

- La décroissance des prévisions du PIB

Cependant, la croissance sera tout de même au rendez-vous grâce à l’accélération de la digitalisation et des usages digitaux des consommateurs dans l’ère post-Covid, la sécurisation des investissements Retail Media et enfin grâce aux grands événements sportifs devant soutenir le dynamisme du secteur.

Enfin, des évolutions réglementaires et technologiques, ainsi que l’avancée de certains acteurs, devraient avoir certaines répercussions sur le marché. On peut notamment citer le report des cookies tiers à mi-2024, l’entrée d’Apple et de Netflix sur le marché de la publicité digitale ou encore la visibilité limitée sur les investissements publicitaires des marques en raison du contexte économique.

Retrouvez l’étude complète ici : lien.